Сегодня наблюдается быстрое омоложение аудитории МФО, работа которых организована в режиме онлайн. За 2-годичный период отмечен почти двукратный рост доли заемщиков, которым не исполнилось 25 лет. Банки только начинают работать с этим сегментом клиентов, надеясь, что молодежь привлекут цифровые технологии.

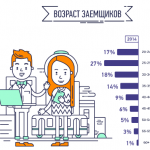

Как показали данные проведенного Объединенным кредитным бюро (ОКБ) и сервисом онлайн-кредитования Е заем исследования, больше всего увеличивается доля клиентов МФО в возрасте до 25 лет - в 2015 году она составляла всего 14%, а в 2017 году уже 23%. Банки отметили 1%-е снижение доли заемщиков до 40 лет за тот же период до 11%, что произошло из-за того, что уменьшилась доля клиентов до 25 лет. В основе исследования данные о 540 тыс. займов, а также 16,5 млн заемщиков-россиян, которые получили новые кредиты наличными в период с января по сентябрь 2015/17 гг.

Также отмечен рост среднего чека молодых клиентов онлайн-МФО. За год среди заемщиков до 25 лет его рост составил 18% - до 10,8 тыс. рублей.

Если говорить о сегменте кредитов наличными, выданных банками, то самый значительный рост за год - у среднего чека клиентов в возрастной категории 40-49 лет - 19% (176,6 тыс. руб.). 18% рост - у средних чеков клиентов, относящихся к возрастным группам 30-39 лет (в этом году 151,3 тыс.) и 50-59 лет (158,4 тыс. руб.). По остальным возрастным категориям рост показателя составил 15%.

По словам заместителя генерального директора ОКБ Николая Мясникова, банки, как и прежде, выдают кредиты в условиях сохранения жестких требований к потенциальным заемщикам, фокусируясь на работе с уже имеющимися портфелями кредитов. Доходы у молодых людей в среднем более низки и менее стабильны, к тому эе молодежь не всегда способна дать адекватную оценку уровню кредитной нагрузки, для них сложно долгосрочно планировать собственные финансы, кроме того, среди них очень мало зарплатных или депозитных клиентов банка, поэтому доля молодых людей среди банковских заемщиков банков остается стабильна в течение нескольких лет. В некоторых банках постепенно возобновляется работа с молодежью посредством выпуска для них специальных кредитных продуктов, но пока эта тенденция не приобрела массовый характер.

Представители банков подтверждают отсутствие роста молодой аудитории заемщиков. Как сказал представитель Альфа-Банка, только в последнее время банки стали обращать больше внимания на этот сегмент, причем оформление данного процесса в виде тенденции началось только в текущем году. При том что из-за того, что молодых людей по сравнению, например, с 35-летними очень мало, как бы не росла кредитная активность в этой сфере, она может быть нивелирована.

По словам представителя ВТБ, в основную клиентскую базу банков по-прежнему входят люди в возрасте от 25 до 45 лет. Тем не менее аудитория до 25 лет привлекает банки, проводящие разумную рисковую политику и выстраивающие правильную модель кросс-продаж. Важно организовать привлечение данного сегменте прежде всего через digital-коммуникации.

По словам исполнительного директора кредитно-карточного бизнеса банка "Русский Стандарт" Ростислава Яныкина, банки интересуются молодой аудиторией, так как по прошествии еще лет пяти именно она превратится в один из основных источников их прибыли. Но удержать этих клиентов можно не только с помощью запуска новых продуктов, но и бонусной стратегии, которую нужно разработать, как, впрочем, индивидуальные программы лояльности и игровую составляющую.